Ślad węglowy to pojęcie, które od dłuższego czasu jest obecne w przestrzeni publicznej, często pojawiając się w strategiach, politykach, czy promocjach przedsiębiorstw. Jest to suma emisji gazów cieplarnianych, wywołanych bezpośrednio lub pośrednio przez organizację, produkt, wydarzenie, czy osobę. Obliczanie śladu węglowego staje się obowiązkiem legislacyjnym w związku z postępującymi zobowiązaniami klimatycznymi.

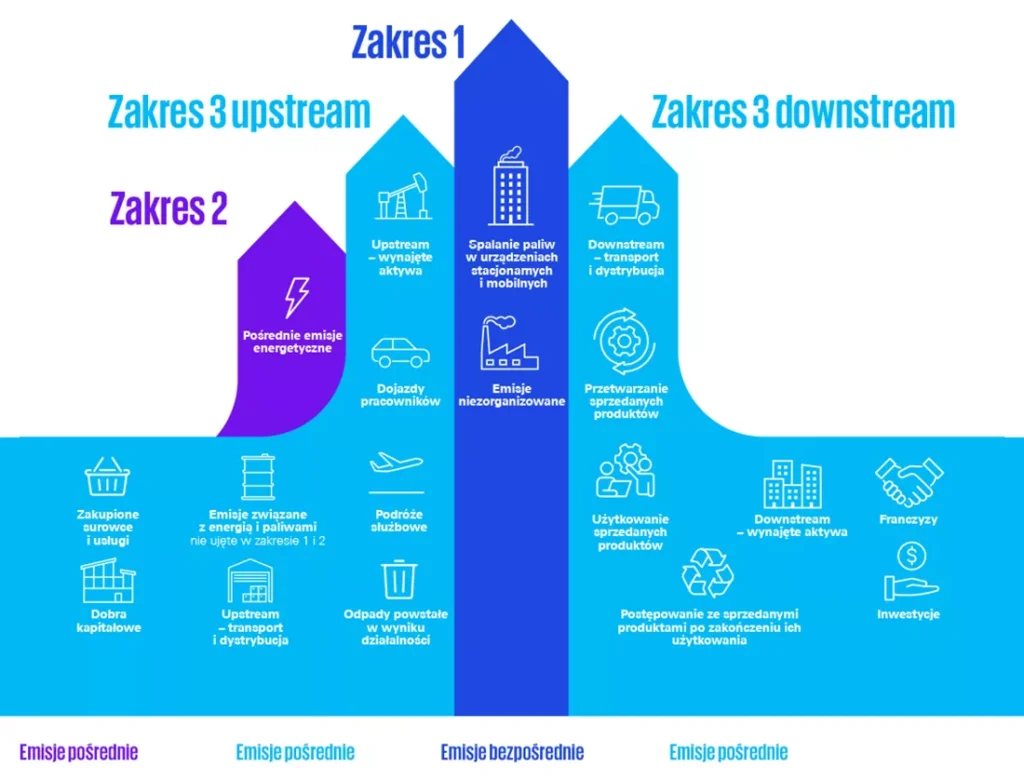

Wspomniane emisje można podzielić na trzy rodzaje. Zakres I obejmuje emisje bezpośrednie, np. związane ze spalaniem paliw w źródłach energetycznych, technologicznych, środkach transportu należących do organizacji, a także emisje związane z ubytkiem czynników chłodniczych z urządzeń klimatyzacyjnych. Zakres II dotyczy pośrednich emisji energetycznych związanych z zakupioną energią elektryczną, cieplną, parą technologiczną, czy chłodem. Są to emisje powstające poza organizacją, ale związane z jej działalnością. Zakres III również obejmuje emisje pośrednie, np. związane z zakupionymi surowcami, usługami, produktami, wynajmowanymi aktywami, użytkowaniem produktów, zagospodarowaniem odpadów, czy emisjami z podróży służbowych pracowników.

Fot. KPMG

Obliczanie śladu węglowego

Co to jest ślad węglowy?

Ślad węglowy to całkowita suma emisji gazów cieplarnianych wywołanych bezpośrednio lub pośrednio przez daną osobę, organizację, wydarzenie lub produkt. Jest to rodzaj śladu ekologicznego, który obejmuje emisje dwutlenku węgla, metanu, podtlenku azotu i innych gazów cieplarnianych, wyrażone w ekwiwalencie CO2.

Miarą śladu węglowego jest tCO2e – tona ekwiwalentu dwutlenku węgla. Różne gazy cieplarniane w niejednakowym stopniu przyczyniają się do globalnego ocieplenia, a ekwiwalent dwutlenku węgla pozwala porównywać emisje różnych gazów na wspólnej skali. Na przykład, tona metanu odpowiada 25 tonom CO2e.

Ślad węglowy organizacji obejmuje emisje spowodowane przez wszystkie jej działania, wliczając w to zużycie energii przez wykorzystywane przez nią budynki i środki transportu. Ślad węglowy produktu obejmuje emisje spowodowane wydobyciem surowców, z których został wytworzony, produkcją, użytkowaniem oraz składowaniem bądź recyklingiem po zużyciu.

Obowiązki i kwestie prawne dotyczące obliczania śladu

Obliczanie śladu węglowego staje się koniecznością, szczególnie w kontekście zmian związanych z raportowaniem ESG (Environmental, Social, and Governance), które wynikają z dyrektywy CSRD (Corporate Sustainability Reporting Directive). Od 1 stycznia 2024 roku, wybrane przedsiębiorstwa będą musiały obliczać swój ślad węglowy, co jest związane z Europejskimi Standardami Zrównoważonego Raportowania (ESRS).

Należy również podkreślić, że instytucje finansowe, takie jak banki, ubezpieczyciele czy fundusze inwestycyjne, muszą spełniać wymogi dotyczące publikacji danych niefinansowych. Te wymogi wynikają z Rozporządzenia Parlamentu Europejskiego i Rady (UE) odnośnie do ujawniania informacji o działaniach wspierających zrównoważony rozwój w branży finansowej (SFDR – Sustainable Finance Disclosure Regulation). W przeciwieństwie do dyrektywy CSRD, która wymaga od firm raportowania informacji o ich działalności, SFDR skupia się na tym, aby instytucje finansowe informowały o charakterze swoich produktów i usług finansowych. Kluczowym jest, że informacje te opierają się na działalności innych podmiotów, które są finansowane przez te produkty lub usługi.

Zasady obliczania śladu węglowego

Aby prawidłowo obliczyć ślad węglowy, warto opierać się na jednej z metodyk, takich jak GHG Protocol, która jest zbiorem metod do pomiaru, zarządzania i raportowania śladu węglowego, opracowanych przez Światowy Instytut Zasobów (WRI) oraz Światową Radę Biznesu na rzecz Zrównoważonego Rozwoju (WBCSD).

Ślad węglowy jest wyrażony jako ekwiwalent dwutlenku węgla, co pozwala na ilościową ocenę wpływu danej substancji na efekt cieplarniany, porównując ilość ciepła zatrzymanego przez określoną masę gazu do ilości ciepła zatrzymanego przez podobną masę dwutlenku węgla.

Obliczanie śladu węglowego powinno odbywać się cyklicznie, najlepiej corocznie, aby móc śledzić zmiany w czasie i oceniać efektywność wprowadzanych działań redukcyjnych. W tym kontekście, zastosowanie specjalistycznych narzędzi i wsparcie specjalistów może znacznie ułatwić i ograniczyć koszty procesu obliczania śladu węglowego organizacji.

Proces tworzenia standardowego planu obliczeń śladu węglowego obejmuje kilka kluczowych kroków:

- Ustalenie zakresu działalności i struktury organizacyjnej.

- Rozpoznanie źródeł emisji gazów cieplarnianych w zakresach 1, 2 i 3, wykorzystując dane dostarczone przez klienta oraz informacje zebrane podczas wizytacji miejsca.

- Opracowanie odpowiedniej metodologii do wyliczenia śladu węglowego firmy, biorąc pod uwagę wszystkie znalezione źródła emisji.

- Wykonanie obliczeń emisji gazów cieplarnianych dla określonego roku sprawozdawczego.

- Stworzenie końcowego raportu przedstawiającego wyniki kalkulacji emisji.

Czytaj dalej: