Europejskie Standardy Sprawozdawczości Zrównoważonego Rozwoju (ESRS) to zestaw 12 uniwersalnych standardów opracowanych przez Komisję Europejską, które mają na celu systematyzację raportowania niefinansowego w zakresie zrównoważonego rozwoju przez przedsiębiorstwa.

Standardy te wchodzą w życie już od roku sprawozdawczego 2024 i obejmują dwa standardy przekrojowe dotyczące wymogów ogólnych i ujawnień ogólnych, a także 10 standardów tematycznych, które koncentrują się na kwestiach środowiskowych, społecznych i zarządczych. ESRS to ważny krok w kierunku zwiększenia przejrzystości i odpowiedzialności korporacyjnej w zakresie zrównoważonego rozwoju, który ma na celu ułatwienie firmom i inwestorom działanie w bardziej zrównoważony sposób.

Zmiany w raportowaniu ESG

Dla wielu przedsiębiorstw, raportowanie w obszarze środowiskowym, społecznym i zarządzania (ESG) stanowi kluczowy aspekt działań na rzecz zrównoważonego rozwoju. To nie tylko platforma do dzielenia się swoimi sukcesami z interesariuszami, ale także zdefiniowanie kluczowych obszarów wpływu firmy, zorganizowanie procesów wewnętrznych oraz przegląd celów i osiąganych rezultatów. W celu zapewnienia, że informacje ujawniane są wiarygodne i porównywalne między różnymi organizacjami, raporty powinny być sporządzane zgodnie z międzynarodowo uznawanymi standardami. Obecnie najczęściej stosowane są standardy Global Reporting Initiative (GRI), które zostały zaktualizowane do wersji GRI Standards 2021. Od roku 2024 wprowadzone zostaną Europejskie Standardy Raportowania Zrównoważonego Rozwoju, co czyni wiedzę na ich temat szczególnie cenną już teraz.

Więcej o ESRS

Komisja Europejska, biorąc pod uwagę feedback od różnych stron interesu, wprowadziła kilka istotnych zmian w porównaniu z pierwotnymi projektami, aby ułatwić wdrożenie standardów. Wprowadzono ocenę istotności dla większości wymagań dotyczących ujawnień, co oznacza, że ujawnienie wszystkich wymogów zależy od wyniku tej oceny. Zastosowano koncepcję podwójnej istotności, która uwzględnia wpływ kwestii zrównoważonego rozwoju na wyniki finansowe przedsiębiorstwa oraz wpływ przedsiębiorstwa na środowisko i społeczeństwo. Ponadto, niektóre wymogi sprawozdawcze będą wprowadzane stopniowo, aby pomóc mniejszym przedsiębiorstwom i nowym podmiotom raportującym w dostosowaniu się do nowych regulacji.

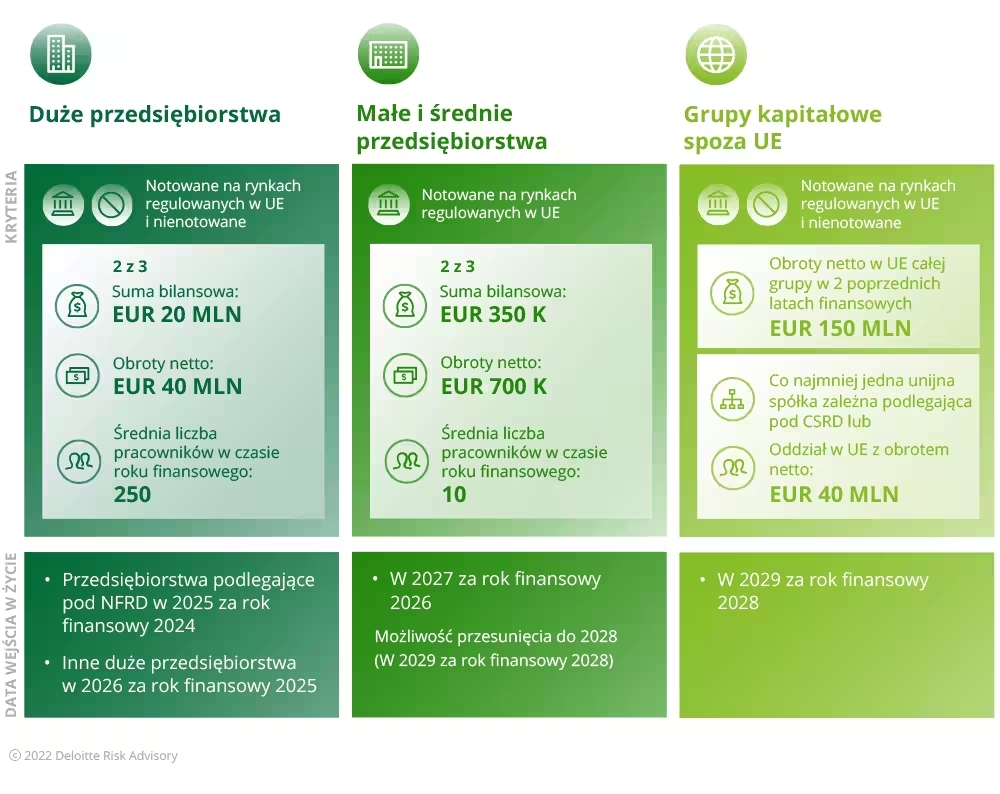

Wymogi ESRS będą miały zastosowanie do różnych typów przedsiębiorstw w różnych okresach. Pierwsze raporty zgodnie z nowymi standardami będą musiały zostać sporządzone za rok 2024, a małe i średnie przedsiębiorstwa notowane na giełdzie będą miały obowiązek raportowania rok później. Standardy te mają na celu zapewnienie przejrzystości w zakresie wpływu przedsiębiorstw na zrównoważony rozwój oraz ułatwienie dostępu do zrównoważonego finansowania poprzez umożliwienie inwestorom porównywania danych między firmami.

Fot. Nowe standardy raportowania zrównoważonego rozwoju, Deloitte

Grupy standardów w ramach ESRS

Standardy ESRS zostały zaprojektowane w sposób modułowy, co oznacza, że składają się z różnych, lecz wzajemnie powiązanych części.

Standard ESRS 1 nie przedstawia konkretnych wskaźników, ale koncentruje się na przedstawieniu ogólnych zasad korzystania ze standardów oraz procesu tworzenia raportów dotyczących zrównoważonego rozwoju zgodnie z systemem ESRS. Jest to fundament, na którym opierają się wszystkie dalsze raporty i analizy, oferując podstawowe wytyczne dotyczące sposobu prezentacji i struktury raportów.

Natomiast ESRS 2, jako drugi przekrojowy standard, zawiera zbiór obowiązkowych wskaźników (12 wymaganych ujawnień), które dotyczą podstawowych informacji o firmie raportującej. Te wskaźniki obejmują zagadnienia takie jak strategia przedsiębiorstwa, zarządzanie oraz przeprowadzoną analizę istotności, co jest kluczowym elementem, ponieważ standardy ESRS wprowadzają tzw. zasadę podwójnej istotności. Oznacza to, że w analizie tej uwzględniane są nie tylko wpływy działalności przedsiębiorstwa na zrównoważony rozwój, ale również to, jak kwestie związane ze zrównoważonym rozwojem mogą wpłynąć na działalność i wyniki finansowe przedsiębiorstwa.

Środowisko:

- ESRS E1 – Zmiana klimatu

- ESRS E2 – Zanieczyszczenie

- ESRS E3 – Zasoby wodne i morskie

- ESRS E4 – Bioróżnorodność i ekosystemy

- ESRS E5 – Wykorzystywanie zasobów i gospodarka o obiegu zamkniętym

Społeczeństwo:

- ESRS S1 – Zatrudnienie

- ESRS S2 – Pracownicy w łańcuchu wartości

- ESRS S3 – Otoczenie społeczne

- ESRS S4 – Konsumenci i użytkownicy końcowi

Ład korporacyjny / zarządczy:

- ESRS G1 – Praktyki biznesowe

Takie modularne podejście pozwala na elastyczne dostosowanie procesu raportowania do specyfiki danej organizacji, jednocześnie zapewniając spójność i kompleksowość raportowanych informacji, co ułatwia ich porównywalność i zrozumienie przez zainteresowane strony.

Czytaj dalej: